Ir para o

Conteúdo

1

Ir para a

Página Inicial

2

Ir para o menu de

Navegação

3

Ir para a

Busca

4

Ir para o

Mapa do site

5

Atenção!

Seu navegador não pode executar javascript. Alguns recursos podem não funcionar corretamente.

Portal Gov.br

Ministério da Fazenda

Acesso rápido

Acesso rápido

Órgãos do Governo

Acesso à Informação

Legislação

Acessibilidade

pt

Escolher o idioma

en

es

Redefinir Cookies

Mudar para o modo de alto contraste

Abrir menu principal de navegação

Tesouro Nacional

Estatísticas Fiscais e Planejamento

Resultado do Tesouro Nacional (RTN)

Estatísticas Fiscais do Governo Geral

Painel do Teto de Gastos

Estudos Fiscais

Sobre

Boletins de Avaliação de Políticas Públicas

Textos para Discussão

Livro "Avaliação da Qualidade do Gasto Público e Mensuração da Eficiência"

Seminário "Avaliação da Qualidade dos Gastos Públicos"

Gasto Social do Governo Central

Planejamento Fiscal

Sobre

Decreto de Programação Financeira (DPOF)

Relatórios de Avaliação de Receitas e Despesas

Relatório de Cumprimento de Metas

Riscos Fiscais

Relatório de Projeções Fiscais

Sobre Política Fiscal

Séries Temporais do Tesouro Nacional

Informações de transparência

RTN - conteúdos relacionados

Despesas e Transferências Totais da União

Estatísticas Fiscais do Governo Geral

Cumprimento de metas fiscais

Riscos Fiscais

Projeção da despesa pública

Política e avaliação dos gastos sociais e setoriais

Qualidade do Gasto e Avaliação de Políticas Públicas

Execução Orçamentária e Financeira

Programação Financeira

Gestão da Conta Única

Legislação relacionada à Programação Financeira

Relatório de Avaliação de Receitas e Despesas Primárias (RARDP)

Decreto de Programação Orçamentária e Financeira (DPOF)

Cronograma de Pagamento dos Órgãos

Operações Oficiais de Crédito

Sobre

Fomento à agricultura e agroindústria

Fomento à comercialização de produtos agrícolas

Indústria

Fomento à exportação

Outros

Sistema de Pagamentos Brasileiro (SPB)

Sobre

Serviços e Eventos

Fluxo de mensagens

Tabelas de Domínio

Dicas de preenchimento

Impressão de Documentos

Downloads

Projetos Externos

Sobre

Manual de regras e orientações para execução financeira de projetos financiados com recursos externos

Lei de Responsabilidade Fiscal

Informações de transparência

Planejamento e Programação Financeira

Despesas e Transferências Sujeitas ao Teto - EC nº 95/2016

Despesa de Pessoal e Encargos Sociais da União

Gastos sociais e setoriais da União

Gastos com subsídios, subvenções e incentivos fiscais

Investimento Público

Lei de Responsabilidade Fiscal (LRF)

Restos a pagar

Sistemas de Administração Financeira do Tesouro

Dívida Pública Federal

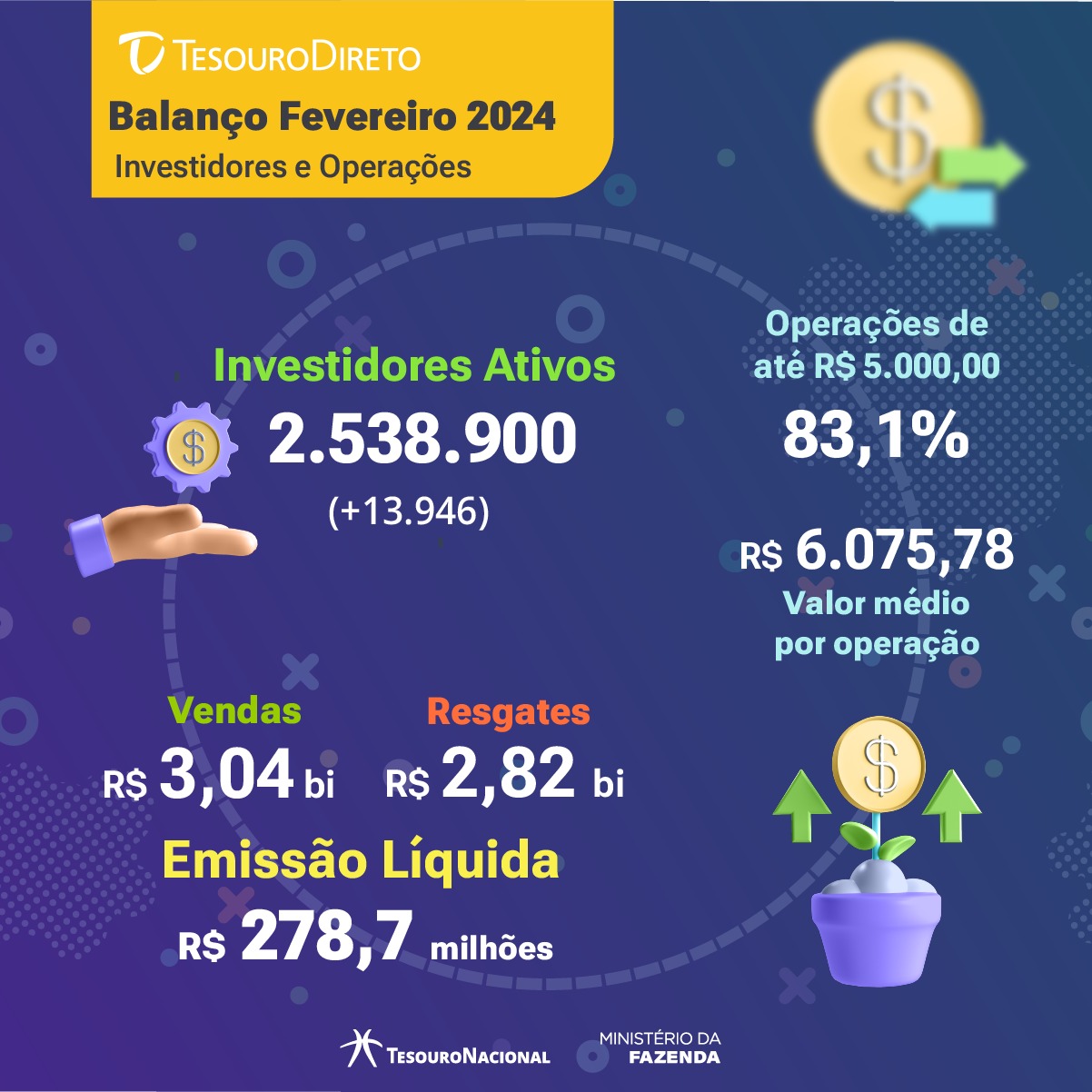

Tesouro Direto

Leilões da Dívida Pública

Títulos Sustentáveis

Calendário de Leilões

Calendário de leilões - 2024 (Comunicado)

Calendário de leilões - 2024 (versão para impressão)

Publicações da Dívida

Relatório Mensal da Dívida (RMD)

Informes da Dívida Pública

Plano Anual de Financiamento (PAF)

Relatório Anual da Dívida (RAD)

Relatório de Projeções da Dívida Pública

Apresentação para investidores

Relatório Quadrimestral de Garantias (RQG)

Relatório Mensal de Garantias Honradas (RMGH)

Relacionamento entre o Tesouro Nacional e o Banco Central

Livro "Dívida Pública: a experiência brasileira"

Notas técnicas

Relatório de Projeções Fiscais

Sobre a Dívida Pública

O que é a Dívida Pública Federal?

Por dentro das contas da Dívida

A Dívida em Grandes Números

Como comprar títulos públicos

Classificação de Risco

Títulos públicos antigos

A Dívida em Vídeos

Regra de Ouro em vídeos

Eventos da Dívida

Alerta: Fraude com Títulos Públicos

Sobre Fraudes com Títulos Públicos

Cartilha sobre Prevenção à Fraude Tributária com Títulos Públicos Antigos

Exemplos de documentos e títulos falsos

Gestão da Dívida

Objetivos e diretrizes

Necessidade de Financiamento e Metas

Governança, Estratégia e Transparência

Estoque

Estoque da Dívida Pública Federal (RMD)

Estoque da Dívida Mobiliária Federal - Mercado

Estoque da Dívida Mobiliária Federal - Mercado e Bacen

Estoque da Dívida Mobiliária oriunda de Securitização

Estoque da Dívida Externa

Mercado Interno

Leilões da Dívida Pública

Estratégia do mercado primário

Tesouro Direto

Títulos da Dívida Interna

Sobre Leilões

Dealers

Mercado Secundário

ETF apoiado pelo Tesouro Nacional

Valores Nominais dos Títulos

Metodologias da Dívida Pública

Mercado Externo

Estratégia do Mercado Externo

Títulos da Dívida Externa

Emissões Soberanas

Programa de Resgate Antecipado

Dívida Contratual

Relacionamento com o Investidor

Apresentaçao para investidores

Contato

Teleconferências

Links Relacionados

Cadastre-se para receber informações

Garantias da União

Legislação aplicável

Concessão de Garantias pela União

Sobre o Comitê de Garantias

Glossário

Tabela de custo máximo

Notícias

Garantias e contragarantias em operações de crédito

Histórias das Garantias Concedidas pela União

Resultados das análises de custo de operações de crédito de entes subnacionais

Modelos de contrato de garantia e contragarantia

Informações de transparência

Estatísticas e Relatórios

Tesouro Direto

Leilões e Emissões Externas

Garantias e contragarantias em operações de crédito

Material didático

Metodologias da Dívida Pública Federal

Ativos da União

Haveres Financeiros da União

Créditos relacionados a Estados e Municípios

Empresas Estatais

Fundos Governamentais

PIS-PASEP

Fundo de Compensação de Variações Salariais (FCVS)

Fundo Soberano do Brasil (FSB)

Informações de transparência

Empresas Estatais

Fundos Federais

Haveres mobiliários - Ativos da União vinculados a ações e títulos

Haveres financeiros - ativos da União vinculados a contratos de financiamento

Haveres da União - ativos e participações societárias

Haveres Financeiros Não Relacionados a Entes Federativos

Estados e Municípios

CAUC

CAPAG

Consulta Pública para Aprimoramento da Metodologia de Capag e de Outras Questões

1º Seminário Internacional de Finanças dos Entes Subnacionais

Regime de Recuperação Fiscal (RRF)

Informações Gerais

Planos de Recuperação Fiscal dos Estados

Conselho de Supervisão do Regime de Recuperação Fiscal (CSRRF)

Transferências a Estados e Municípios

Transferências Constitucionais e Legais

Discricionárias

Cartilhas sobre Transferências Intergovernamentais

Operações de crédito

Sobre

Manual para Instrução de Pleitos (MIP)

SADIPEM

Boletim SADIPEM

Eventos SADIPEM

Fale conosco de operações de crédito e CDP

FAQ sobre Operações de Crédito e Garantias em projetos de PPPs de Estados e Municípios

Informações e manuais

Relação do Tesouro Nacional com Estados e Municípios

Manual para Instrução de Pleitos (MIP)

Cartilhas sobre Transferências Intergovernamentais

CADIN

Legislação e Documentos

Boletim SADIPEM

SADIPEM

Cadastro da Dívida Pública (CDP)

Programa de Reestruturação e de Ajuste Fiscal (PAF)

Consultas

Consulta aos Entes Bloqueados

Verificação de Adimplência dos Entes Junto à União

Coeficiente de Atualização Monetária (CAM)

Demonstrativos Contábeis e Fiscais (Siconfi)

CAUC

Situação de entrega das contas anuais

Dados consolidados

Boletim de Finanças dos Entes Subnacionais

Relatório de operações de crédito e limite de endividamento de Estados e Municípios

Relatório de Execução Orçamentária de Estados

FINBRA (Finanças Municipais)

Situação de entrega das contas anuais

Créditos da União

Receita Liquida Real (RLR)

Monitoramento dos recursos de suporte aos Entes Federativos no combate à pandemia da Covid-19

Siconfi

Cadastro da Dívida Pública (CDP)

Sobre o CDP

Manual do CDP

Painel do CDP

Informações de transparência

Capacidade de Pagamento (CAPAG)

Transferências a Estados e Municípios

Suporte aos Entes Federativos no combate à COVID-19

Operações de crédito de Estados e Municípios

Estatísticas Fiscais de Programas de Ajuste Fiscal (PAF)

Regime de Recuperação Fiscal (RRF)

CAUC

Dívidas refinanciadas com a União

Boletim de Finanças dos Entes Subnacionais - conteúdos relacionados

Eventos

Contabilidade e Custos

União

Consultas Públicas

Demonstrativos Contábeis

Demonstrativos Fiscais

Relatório Contábil do Tesouro Nacional - RCTN

Setoriais Contábeis

Federação

Balanço do Setor Público Nacional (BSPN)

Ranking

Sobre a Matriz de Saldos Contábeis (MSC)

PCASP - Federação

PCASP- Estendido

Ementário da Receita Orçamentária

Fonte ou Destinação de Recursos

Plano de Implantação dos Procedimentos Contábeis Patrimoniais (PIPCP)

Instruções de Procedimentos Contábeis (IPCs)

Notas Técnicas

Consultas Públicas

Dicas da Jacque

Portarias

Legislação Relacionada

Manuais

Custos

Portal de Custos do Governo Federal

Manual de Informações de Custos (MIC)

Foco em Custos: uma nova dimensão das contas públicas

Publicações

Serviços

Custos - API de Dados Abertos

Manual do Processo Gerenciar Custos do Governo Federal

Vídeos e Tutoriais

Concurso Inovação em Custos no Setor Público

Eventos

União

Federação

Custos

Calendário de eventos

Cadastro para receber informações

Lives - Falando de Contabilidade.

CTCONF

SBCASP

Acordos de Cooperação

Acordo de Cooperação com Tribunais de Contas

Acordo de Cooperação FNDE/MEC - STN/ME

Treinamento em Práticas de Auditoria Financeira: conformidade com as IPSAS/MCASP/MDF

Manuais

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Manual de Demonstrativos Fiscais (MDF)

Manual de Informações de Custos (MIC)

Manual SIAFI

Sistemas

Acesso ao HOD

Siads

Siafi

Siconfi

Tesouro Gerencial

GSISTE

Fale Conosco da Contabilidade

Contabilidade da Federação - MCASP

Contabilidade da Federação MDF | LRF | RREO | RGF

BSPN | RREO e RGF em foco | Ranking da qualidade | Consultas a dados do Siconfi

Siconfi | Matriz de Saldos Contábeis (MSC) e outras declarações

Requisitos Mínimos de Sistemas - Decreto nº 10.540/2020 e legislação relacionada

Siafi | BGU | RREO da União | RGF da União | Contabilidade da União

Custos

Outros assuntos do Tesouro Nacional

Informações de transparência

Custos

Balanço do Setor Público Nacional (BSPN)

Relatórios Contábeis e Fiscais de Estados, DF e Municípios

Relatório Resumido da Execução Orçamentária (RREO) - União

Relatório de Gestão Fiscal (RGF) - União

Rela´tórios Contábeis e Séries Históricas - União

Finanças Sustentáveis

Eco Invest Brasil

GRU e PagTesouro

PagTesouro

Sobre o PagTesouro

Legislação relacionada

Órgãos Arrecadadores e Prestadores de Pagamento

Portal PagTesouro - GRU

Impressão de GRU

SISGRU

Sobre a GRU

O que é GRU?

Legislação relacionada

Contribuinte

Instruções de Preenchimento para Impressão de GRU

Orientações sobre Pagamento de GRU

Unidades Gestoras

Espécies de GRU

Estrutura dos Códigos de Recolhimento

Procedimentos

Informações Adicionais

Poder Judicário

GRU Judicial

Orientações aos órgãos do Poder Judiciário

Alerta: Golpes com GRU

SIAFI

Sistemas

SIAFI Web

SIAFI Operacional

Tesouro Gerencial

História e Estrutura

O que é o SIAFI?

História

Objetivos

Estrutura

Projeto Empenho Web

Como acessar

Ambientes e instruções de acesso

Formas de conexão

Certificado Digital

Segurança

Consultas e Serviços

Unidade Gestora

Calendário Disponibilidade SIAFI

Consulta Cadastradores

Gestão de Serviços

Importação e exportação de dados

Impressão de recibos de DARF,GPS ou GRU

Consultas entes bloqueados

Integrações de sistemas externos com o SIAFI

Arquivos Batch

API's SIAFI

Dados abertos, publicações e consultas sobre o Siafi no Tesouro Transparente

Informações sobre Retenções de ISS e ICMS e sobre Ordens bancárias e PIX

Retenções ISS e ICMS no SIAFI

Ordens Bancárias e Pix

Canais de Atendimento e Perguntas Frequentes

Central de atendimento do Serpro (CAS)

Chamado no E-serviços

Perguntas Frequentes

Biblioteca e Manual SIAFI

Manual SIAFI

Biblioteca

Sistema de Transferência de Arquivos (STA)

Notícias

Acesso à Informação

Institucional

História do Tesouro Nacional

Linha do Tempo do Tesouro

Organograma e Quem é Quem

Competências da STN

Base Jurídica da Estrutura Organizacional e das Competências

Nosso endereço

Galeria dos Secretários

Governança

Planejamento Estratégico

Tecnologia de Informação (TI)

Órgãos Colegiados da STN

Gestão de Conformidade

Integridade

Gestão de Riscos

Segurança da Informação e Comunicações

Continuidade de Negócios

Auditorias

Relatórios de Gestão, Auditorias Internas e Externas

Participação Social

Convênios e Transferências

Termos de Execução Descentralizada (TED)

Receitas e Despesas Públicas

Despesas

Diárias e Passagens

Licitações e Contratos

Credenciamentos

Contratos

Servidores

Concursos Públicos

Recursos Humanos

Informações de transparência

Tesouro Educacional

Em Busca do Tesouro

Prêmio Tesouro

O que é o Tesouro? Descubra

Canal do Tesouro no Youtube

Se Liga! Quem sabe mais, deve menos

Semana ENEF

Cursos Online Para Você

Tesouro Direto

Equilíbrio Fiscal

Introdução ao Estudo da Economia do Setor Público

Introdução ao Orçamento Público

Federalismo e Federalismo Fiscal no Brasil

Controles Institucional e Social dos Gastos Públicos

Tesouro Gerencial

SIAFI Básico

SIAFI - Ordem Bancária

Textos para Discussão

Caderno de Finanças Públicas

Central de Conteúdo

Publicações

Visualizações

Histórias

Consultas

Vídeos

Dados abertos

API's

SIAFI

SICONFI

SISGRU

PagTesouro

SADIPEM

Dados abertos em formato API

Acessa TG

Inclusão de Dados no SIAFI via Arquivos Batch

Legislação e Documentos

Eventos

Audiências e Consultas Públicas

Canais de Atendimento

Tesouro Direto

CAUC | Transferências voluntárias

Operações de crédito | CDP | SADIPEM

Contabilidade da Federação | MCASP

Contabilidade da Federação | MDF | LRF | RREO | RGF

BSPN | RREO e RGF em foco | Ranking da qualidade | Consultas a dados do Siconfi

Siconfi | Matriz de Saldos Contábeis (MSC) e outras declarações

Siafi | BGU | RREO da União | RGF da União | Contabilidade da União

Requisitos Mínimos de Sistemas - Decreto nº 10.540 e Legislação relacionada

Custos e SIADS

Outro assunto do Tesouro Nacional

Ouvidoria do Ministério da Economia

Perguntas Frequentes

Dívida Pública Federal

Conceitos Básicos

Gestão da Dívida

Compra de Títulos Públicos

Leilões

Classificação de Risco

Publicações, Dados e Estatísticas

Títulos Antigos

Títulos da Dívida Agrária - TDA

Dívida Pública - Outros

Tesouro Direto

Execução Orçamentária e Financeira

GRU

Projetos Externos

Securatização Agrícola (PESA)

Estados e Municípios

Operações de Crédito

CAUC

Estados e Municípios

Fundo Soberano

Ordens Bancárias

CADIN

Composição

Organograma e Quem é Quem

Glossário

National Treasury - English Website

GOV.BR

Serviços

Buscar serviços por

Categorias

Órgãos

Estados

Serviços por público alvo

Cidadãos

Empresas

Órgãos e Entidades Públicas

Demais segmentos (ONGs, organizações sociais, etc)

Servidor Público

Temas em Destaque

Orçamento Nacional

Redes de Atendimento do Governo Federal

Proteção de Dados Pessoais

Serviços para Imigrantes

Política e Orçamento Educacionais

Bolsas de Estudo e Financiamentos Estudantis

Educação Profissional e Tecnológica

Educação Profissional para Jovens e Adultos

Trabalho e Emprego

Serviços para Pessoas com Deficiência

Combate à Discriminação Racial

Política de Proteção Social

Política para Mulheres

Saúde Reprodutiva da Mulher

Cuidados na Primeira Infância

Habitação Popular

Controle de Poluição e Resíduos Sólidos

Notícias

Serviços para o cidadão

Saúde

Agricultura e Pecuária

Cidadania e Assistência Social

Ciência e Tecnologia

Comunicação

Cultura e Esporte

Economia e Gestão Pública

Educação e Pesquisa

Energia

Forças Armadas e Defesa Civil

Infraestrutura

Justiça e Segurança

Meio Ambiente

Trabalho e Previdência

Turismo

Galeria de Aplicativos

Acompanhe o Planalto

Navegação

Acessibilidade

Mapa do Site

Termo de Uso e Aviso de Privacidade

Acesse sua conta gov.br

Órgãos do Governo

Por dentro do Gov.br

Dúvidas Frequentes em relação ao Portal gov.br

Dúvidas Frequentes da conta gov.br

Ajuda para Navegar o Portal

Conheça os elementos do Portal

Política de e-participação

Termos de Uso

Governo Digital

Guia de Edição de Serviços do Portal Gov.br

Canais do Executivo Federal

Dados do Governo Federal

Dados Abertos

Painel Estatístico de Pessoal

Painel de Compras do Governo Federal

Acesso à Informação

Empresas e Negócios

Simplifique!

Links Úteis

Galeria de Aplicativos

Participe

Galeria de Aplicativos

Participe

Serviços recomendados para você

Serviços mais acessados do govbr

Serviços em destaque do govbr

Serviços recomendados para você

Serviços mais acessados do govbr

Serviços em destaque do govbr

Serviços mais acessados do govbr

Serviços em destaque do govbr

Serviços recomendados para você

Serviços mais acessados do govbr

1

Entregar Meu Imposto de Renda

2

Consultar CPF

3

Consultar Meu Imposto de Renda

4

Consultar CNPJ

5

Consultar restituição do imposto de renda

6

Obter a Carteira de Trabalho

Serviços em destaque do govbr

Para o cidadão

Concurso Público Nacional Unificado

(CPNU)

Educação Básica

Fazer o Exame Nacional do Ensino Médio

(Enem)

Educação Básica

Pé=de-Meia

Para o cidadão

Receber o Abono Salarial

Fechar

Fechar

Fechar

Info

English

Mais notícias

Últimas publicações

Mais publicações

Calendário de publicações

Números do Tesouro

Resultado Primário

Estoque da Dívida Pública

Tweets by TesouroNacional

Acesso rápido

Publicações do Tesouro

Temas

Voltar ao topo da página